Ekonomi

Melihat Peluang Pemulihan Bisnis Asuransi Jiwa di 2023

Industri Asuransi Jiwa nampak belum bisa menghela nafas. Belum reda kisruh antara nasabah unit link AIA, AXA dan Prudential, OJK kemarin mencabut izin usaha perusahaan asuransi jiwa PT Adisarana Wanaartha (Wanaartha Life) lantaran kegagalannya dalam memenuhi ketentuan solvabilitas (risk based capital/ RBC), buntut dari produk saving plan yang tidak transparan pembukuannya. Imbasnya, OJK juga kini mengkaji 13 perusahaan asuransi lain (7 asuransi jiwa dan 6 asuransi umum termasuk reasuransi).

Pertengahan Maret 2022 lalu, Otoritas Jasa Keuangan (OJK) pun telah memberlakukan aturan baru terkait Produk Asuransi yang Dikaitkan Dengan Investasi (PAYDI) atau unit link melalui Surat Edaran Otoritas Jasa Keuangan (SEOJK) Nomor 5/SEOJK.05/2022. Regulasi terbaru di produk asuransi unit link yang terbit dalam15 tahun terakhir ini bertujuan untuk menyempurnakan aspek transparansi, governansi, pemasaran serta penyelesaian sengketa terkait produk unit link.

Kepala Eksekutif Pengawas Industri Keuangan Non Bank (IKNB) OJK Ogi Prastomiyono mengatakan, nyatanya saat ini masih ada perusahaan yang perlu diawasi secara khusus. Dus, OJK membentuk tim pengawasan khusus untuk perusahaan asuransi bermasalah. Setidaknya ada 13 perusahaan asurani bermasalah yang saat ini sedang berada dalam pengawasan.

“Terus kita pantau dan kami koordinasikan dengan pemegang saham direksi dan komisaris mereka agar bisa diselamatkan,” kata Ogi dalam konferensi pers, Selasa, 6 Desember 2022.

Seperti diketahui, beberapa perusahaan asuransi bermasalah memang sedang diobati regulator. Misalnya AJB Bumiputera 1912 dan PT Asuransi Jiwa Kresna (Kresna Life) yang sedang dikenai sanksi Pembekuan Kegiatan Usaha (PKU). Sementara perusahaan asuransi lainnya yang tercatat memiliki RBC di bawah ketentuan OJK sebesar 120%, seperti PT Asuransi Jasa Indonesia (Jasindo) dan PT Reasuransi Nasional Indonesia (NasRe).

Pengamat Asuransi Irvan Rahardjo menilai, meski secara makro angka pertumbuhan premi dan RBC menunjukkan perkembangan positif, namun masih banyak PR yang harus segera dibenahi kalau industri asuransi jiwa ingin cemerlang di tahun 2023.

Beberapa permasalahan yang perlu segera ditangani adalah lemahnya pengawasan, permodalan hingga literasi. Di aspek pengawasan, saat ini tata kelola, market conduct dan integritas pelaku industri atau korporasi masih tergolong rendah.

Praktik-praktik seperti market conduct yang tidak prudent (under pricing) dan rendahnya cadangan dan tidak didasari statistik actuarial menjadi problem dasar dari lemahnya permodalan di beberapa perusahaan sehingga berujung gagal bayar seperti Jiwasraya, Kresna Life, Wanaartha Life dan lainnya.

Untuk memperbaikinya, mau tidak mau aspek pengawasan, tata kelola, permodalan, digitalisasi, transformasi teknologi & SDM harus ditingkatkan. Selain itu, sambung Irvan, diperlukan pula peningkatan literasi dan edukasi mengenai industri asuransi di Indonesia, memperkuat perlindungan konsumen, pembentukan lembaga penjamin polis, penerapan standar akuntansi keuangan IFRS 17, hingga merger dan akuisisi perusahaan.

Ditambahkan, kasus Wanartha seyogyanya benar-benar menjadi pembelajaran mengingat ini berimbas pada kembali menurunnya kepercayaan masyarakat dan sulitnya perusahaan asuransi lokal mencari pangsa pasar dan berkembang.

“Keputusan ini (pencabutan izin usaha oleh OJK) sudah tepat, melihat hingga saat ini belum ada itikad baik dari pemilik WAL dalam hal ini Manfred dan Evelyn Perustcha. Sebaiknya juga dimohonkan pemailitan oleh Nasabah melalui Kuasa Hukum. Dalam hal ini OJK sebaiknya menyetujui untuk pengembalian dana nasabah," kata dia kepada TrenAsia.com, Selasa, 6 Desember 2022.

- INFORMASI: Panduan Evakuasi Dini Bagi Masyarakat Menghadapi Erupsi Gunung Api

- StormWall Dan IDCloudHost Hadirkan Layanan Sistem Keamanan Siber di Kawasan Asia Pasifik

- Fenomena Window Dressing di Akhir Tahun 2022, Cek Disini

Kinerja Penghujung Tahun

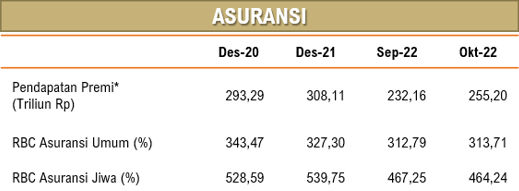

Hingga Oktober 2022, akumulasi pendapatan premi sektor asuransi selama 10 bulan 2022 mencapai Rp255,20 triliun, atau tumbuh sebesar 1,81% dibandingkan periode yang sama pada tahun sebelumnya.

Demikian pula halnya dengan akumulasi premi asuransi umum yang tumbuh sebesar 16,93% yoy selama periode yang sama, hingga mencapai Rp97,78 triliun per Oktober 2022. Namun demikian, akumulasi premi asuransi jiwa terkontraksi sebesar -5,76% yoy dibanding periode sebelumnya, dengan nilai sebesar Rp157,42 triliun per Oktober 2022.

Sementara itu, permodalan di industri asuransi jiwa dan asuransi umum mencatatkan Risk Based Capital (RBC) masing-masing sebesar 464,24% dan 313,71%. Meskipun RBC dalam tren yang menurun dan RBC beberapa perusahaan asuransi dimonitor ketat, namun secara agregat RBC industri asuransi masih berada di atas threshold sebesar 120 persen. (TrenAsia.com)